Überzeugen Sie sich selbst

Das Wichtigste in Kürze

Das erwartet Sie hier

Was Ergotherapeuten über die Berufshaftpflicht wissen müssen, wer sie braucht und was sie leistet.

Inhalt dieser Seite

Das sollten Ergotherapeuten über die Berufshaftpflicht wissen

Wie funktioniert sie?

Ergotherapeuten arbeiten unmittelbar mit ihren Patienten – und dabei besteht das Risiko, dass deren Gesundheit oder Eigentum Schaden nehmen, wofür dann der Ergotherapeut haftbar ist. Gegen dieses Haftungsrisiko kann man sich jedoch mit einer Berufshaftpflichtversicherung absichern. Diese zahlt gegebenenfalls an Ihrer Stelle Schadenersatz oder verteidigt Sie gegen ungerechtfertigte Forderungen.

Darauf müssen Ergotherapeuten achten

Wie bei anderen Heilberufen und Heilnebenberufen ist es wichtig, dass die Berufshaftpflicht in erster Linie Sach- und Personenschäden absichert. Reine Vermögensschäden sind für diese Berufsgruppe weniger relevant. Daher wird Ihnen in diesem Zusammenhang unter Umständen auch die Bezeichnung Betriebshaftpflichtversicherung begegnen, obwohl Ergotherapeuten keine klassischen Betriebe sind.

Die Berufshaftpflichtversicherung ist für Ergotherapeuten nicht nur als finanzielle Absicherung wichtig: Sie ist auch Pflicht für alle Ergotherapeuten, die Kassenpatienten behandeln wollen.

Vorteile einer guten Berufshaftpflichtversicherung

Warum brauchen Ergotherapeuten eine Berufshaftpflicht?

Warum können Sie den Inhalten dieser Seite vertrauen?

Die Inhalte dieser Seite wurden von unserer Fachredaktion in enger Zusammenarbeit mit unseren zertifizierten Experten zu diesem Themenbereich erstellt, um Ihnen aktuelle und fachlich korrekte Informationen zu bieten. Qualitätskontrollen stellen sicher, dass die Inhalte dieser Seite regelmäßig aktualisiert und ergänzt werden.

Finanzielle Risiken

Die Berufshaftpflichtversicherung ist nicht nur die Voraussetzung dafür, dass Sie gesetzlich versicherte Patienten behandeln können. Sie schützt Sie auch vor potenziell existenzbedrohenden Schadenersatzforderungen. Die Versicherung leistet auch bei Schäden durch Ihre Angestellten, für die Sie ebenfalls haftbar sind.

Wann brauchen Sie keine Berufshaftpflicht?

Selbständige Ergotherapeuten und Praxisinhaber sollten sich unbedingt mit einer Berufshaftpflichtversicherung absichern. Angestellte Ergotherapeuten hingegen sind in der Regel über ihren Arbeitgeber versichert und benötigen entsprechend keine eigene Versicherung.

Jetzt Berufshaftpflichtversicherungen für Ergotherapeuten vergleichen und direkt online abschließen

Die Testsieger 2025 aus Stiftung Warentest, Ökotest und Focus Money im Vergleich:

Wann und was genau zahlt sie?

Was leistet die Versicherung?

Die Berufshaftpflichtversicherung zahlt bei Sach- und Personenschäden sowie bei Vermögensschäden, die als direkte Folge eines Sach- oder Personenschadens entstehen. Stellt jemand Schadenersatzforderungen gegen Sie, leistet die Versicherung Folgendes:

Weil gerade bei Personenschäden hohe Kosten möglich sind, sollten Sie auf eine ausreichend hohe Versicherungssumme achten. Diese sollte fünf bis zehn Millionen Euro betragen.

Was sollte noch versichert sein?

In einem guten Tarif ist zusätzlich noch Folgendes mitversichert:

- Schlüsselverlust

- Schäden an gemieteten Praxisräumen

- Hausbesuche, berufliche Veranstaltungen, Dozententätigkeit

- Nachhaftung: Kostenübernahme für Schäden, die erst gemeldet werden, nachdem Sie Ihre Tätigkeit aufgegeben haben

- Auslösen von Fehlalarm

- Erweiterter Strafrechtsschutz

- Umweltschadenhaftpflicht

- Vermögensschäden durch Datenschutzpannen

- Arbeit auf fremden Grundstücken

- Tätigkeit im Ausland

Zusätzlich zu diesen Leistungen können Sie in Ihre Berufshaftpflichtversicherung noch weitere Versicherungen miteinschließen, zum Beispiel eine private Haftpflichtversicherung.

Schadensbeispiele

Personenschaden

Ein Kunde stolpert über eine nicht ausreichend gekennzeichnete Stufe und fängt sich so ungünstig ab, dass er sich mehrere Finger bricht. Die Krankenkasse fordert die Kosten der Behandlung von der Praxis zurück.

Sachschaden

Eine Ergotherapeuten verursacht versehentlich einen Wasserschaden in einer gemieteten Praxis, der Renovierungsarbeiten notwendig macht. Der Vermieter fordert die Kosten dafür von ihr ein.

In beiden Fällen kommt die Berufshaftpflichtversicherung des Ergotherapeuten beziehungsweise der Praxis für die Kosten auf. Die versicherte Person muss nur bis zur Höhe der vereinbarten Selbstbeteiligung zahlen.

Wann zahlt die Berufshaftpflicht für Ergotherapeuten nicht?

Was kostet das Ganze?

Kostenbeispiel

| Versicherungsnehmer | Selbständiger Ergotherapeut ohne Angestellte; 60.000 € Jahresumsatz |

| Versicherungssumme | 5.000.000 € |

| Selbstbehalt | 250 € |

| Monatsbeitrag | 7,49 €* |

Davon hängen die Kosten ab

- Höhe der Versicherungssumme

- Umsatz

- Anzahl der Mitarbeiter

- Durchgeführte Behandlungen (zum Beispiel Aufschläge für den Einsatz eines Therapiehunds)

- Selbstbehalt

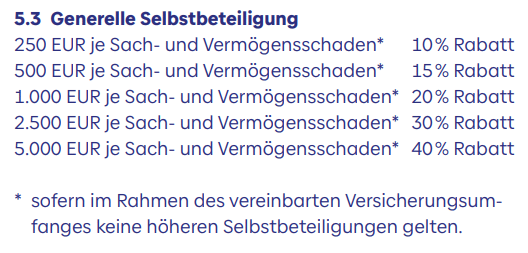

So wirkt sich die Selbstbeteiligung aus

Sie können die Kosten Ihrer Versicherung reduzieren, indem Sie eine höhere Selbstbeteiligung vereinbaren. Das kann beispielsweise so aussehen:

Was kostet Sie eine Berufshaftpflichtversicherung für Ergotherapeuten?

Die Testsieger 2025 aus Stiftung Warentest, Ökotest und Focus Money im Vergleich:

Berufshaftpflicht für Ergotherapeuten im Test

Gegenwärtig liegt kein Test vor, der spezifisch untersucht, welche Tarife der Betriebshaftpflichtversicherung am besten für Ergotherapeuten geeignet sind. Wir haben jedoch allgemeine Testergebnisse zur Betriebshaftpflichtversicherung für Sie ausgewertet.

Ausschnitt der aktuellen Testsieger (2025)

| Focus | ServiceValue Fairness | Gesamtwertung von 100 | ||

|---|---|---|---|---|

| … | … | … | … | … |

| SV Sparkassenversicherung | – | Sehr gut | 100 |

| VGH | – | Sehr gut | 100 |

| Hiscox | Gut | – | 83 | |

| … | … | … | … | … |

Die ganze Tabelle und die aktuellen Testsieger der Betriebshaftpflichtversicherung sowie die Empfehlungen unserer Experten finden Sie hier:

Alle Betriebshaftpflichtversicherer im Test (2025)

So finden Ergotherapeuten die beste Berufshaftpflichtversicherung

Darauf sollten Sie achten

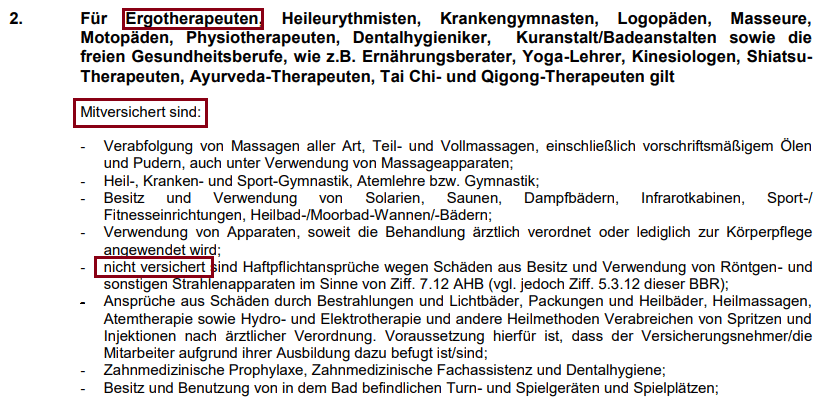

Beispiel: Versicherte Behandlungen in den Versicherungsbedingungen

Gesundheitsfachberufe der Haftpflichkasse, Stand: Januar 2023

Diese Anbieter der Berufshaftpflichtversicherung empfehlen unsere Experten für Ergotherapeuten

Unsere Experten empfehlen unter anderem die folgenden Anbieter:

Mit uns die ideale Berufshaftpflichtversicherung für Ergotherapeuten finden

Sichern Sie sich bei uns bereits ab 7 Euro im Monat ab.

Ihr kostenfreies Angebot wird passgenau von unseren mehrfach ausgezeichneten Experten für Sie erstellt.

Einfach und unverbindlich berechnen

Die Testsieger 2025 aus Stiftung Warentest, Ökotest und Focus Money im Vergleich.

Diese Fehler sollten Ergotherapeuten beim Abschluss einer Berufshaftpflichtversicherung unbedingt vermeiden.

Tipps unserer Experten für Sie

Experten-Tipp 1:

Cyber-Risiken in der Berufshaftpflichtversicherung

„Ergotherapeuten sind auch mit Risiken durch die Nutzung digitaler Datenverwaltung und Kommunikation konfrontiert. Es gibt jedoch Tarife der Berufshaftpflichtversicherung, die zum Beispiel Internetschäden oder die versehentliche Löschung von Daten anderer Leute wie Sachschäden behandeln und entsprechend leisten. Prüfen Sie, welchen Schutz Sie in dem Bereich haben. Verbleibende Versicherungslücken können Sie mit einer Cyber-Versicherung schließen.“

Experten-Tipp 2:

Versicherungsschutz im Ausland

„Die Berufshaftpflichtversicherung für Ergotherapeuten schützt Sie im Inland. Der Umgang mit Auslandsschäden ist je nach Anbieter und Tarif unterschiedlich geregelt. Wichtige Faktoren dafür, ob Sie versichert sind, sind der Grund und das Ziel Ihrer Reise sowie die Dauer des Aufenthalts. Prüfen Sie Ihre Versicherungsunterlagen und fragen Sie im Zweifelsfall bei Ihrem Versicherer nach.“

Jetzt Berufshaftpflichtversicherungen für Ergotherapeuten vergleichen und direkt online abschließen

Die Testsieger 2025 aus Stiftung Warentest, Ökotest und Focus Money im Vergleich:

Weitere sinnvolle Versicherungen für Ergotherapeuten

Weitere Berufsgruppen der Berufshaftpflichtversicherung

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir helfen Ihnen gern. Professionelle Beratung von echten Menschen. Rufen Sie uns zum Ortstarif an oder schreiben Sie uns per E‑Mail.